Главният инвестиционен директор на London & Capital Group Пау-Морила Гинер говори пред Bloomberg за негативните лихви по държавните ценни книжа в Европа.

Джонатан Феро, Bloomberg: С една дума негативните доходности по облигациите са лудост. Съгласни ли сте?

Пау Морила-Гинер, главен инвестиционен директор в London & Capital Group: Лудост са. След 20 години много докторантури ще бъдат написани за това как възприятията на всички са били тотално объркани. Как действията на централните банки, създаващи илюзии, са създали среда, в която хората са готови да направят инвестиция с много ограничени възможности за печалба и с много рискове. От една страна в Европа доходностите по облигациите на държавите от периферията на еврозоната са изкуствено занижени. Тези облигации не трябва да се търгуват с такава ниска доходност. От друга страна доходностите са ниски и в държавите от центъра на еврозоната, които наподобяват много ситуацията в Япония.

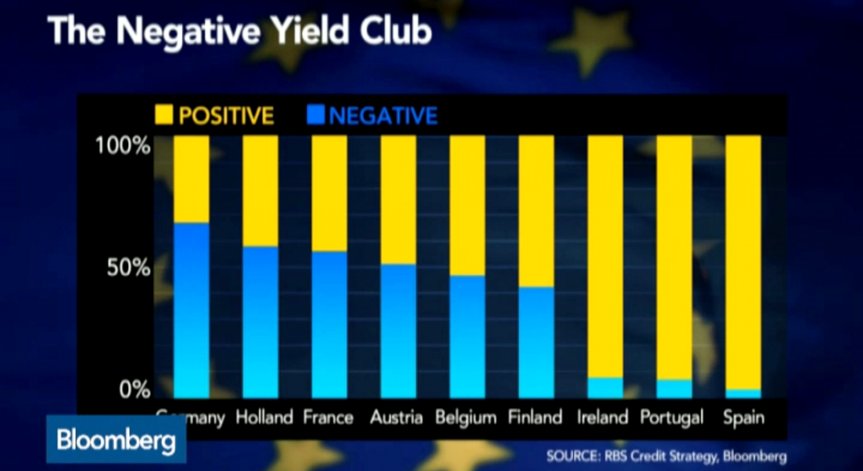

Джонатан Феро: Колкото и налудничаво да е, мога да покажа графика, която показва каква част от дълга на всяка държава в момента носи негативна доходност. В Германия например този процент вече е много над 50%. Ако ЕЦБ не иска да купува дълг с негативна доходност, това означава, че възможностите им за изкупуване на ДЦК се свиват с 30%. Като включим и това, че може да има хора, които не искат да продават, още преди ЕЦБ да е купила и една облигация, вече се питаме дали ще могат да купят достатъчно. Същото ли мислите?

Пау Морила-Гинер: Мисля, че да. Проблемът е, че ЕЦБ има задължението да прави това, което прави. Ликвидността изкривява възможностите ѝ. Както казах, ЕЦБ започва да прави това, което Японската централна банка прави вече 15 години. Вижте къде е Япония сега.

Джонатан Феро: Ако се опитаме да оправдаем движенията на пазара на облигации, то веднага виждаме, че причината е инфлацията. Все още реалната доходност е положителна, когато инфлацията остава доста под нулата. От тази гледна точка има известен смисъл. Аз обаче бих попитал следното. В кой момент дефлацията ще стане толкова сериозен проблем, че да започнем да поставяме под въпрос устойчивостта на дълговото бреме на някои от държавите от периферията на еврозоната. И кога тези държавни ценни книжа ще започнат отново да се търгуват като кредит?

Пау Морила-Гинер: Имате право. Днес хората оправдават отрицателните доходности с дефлацията. Тя е налице, в Испания в размер на -1,5%. Хората,инвестирали в облигации, бяха много доволни от този факт, защото се очакваше по-слаба дефлация и те спечелиха от това. В държави като Испания спестяванията са на историческо дъно. Сега обаче виждат, че цените падат. Какво ще направят утре? Няма да си купят миялната машина днес, а ще изчакат до утре. Това е много неприятна ситуация. Така че ниските доходности могат да бъдат оправдани, но само това не означава,че на следващия ден няма да осъзнаеш нещо друго. Хората ще се замислят дали наистина търговията ще продължи по този начин или ще осъзнаят, че доходностите са толкова ниски заради слабите перспективи за растеж.

Джонатан Феро: Вчера говорих с анализатор, който сравни движенията на пазара на облигации сега с технологичния балон в края на 90-те. Не непременно защото беше балон, а защото, който не инвестира в него, пропусна сериозен ръст на пазара и не получи възвращаемостта, от която се нуждаеше. Причина ли е това за влизане на пазара на облигации сега?

Пау Морила-Гинер: Не, има доста други възможности, които позволяват да се възползваш от ситуацията на този пазар индиректно, но и да спечелиш малко повече.

Джонатан Феро: Къде например?

Пау Морила-Гинер: Има голямо количество облигации на финансови институции. Несъмнено индиректно те са свързани с поведението на доходностите по държавните ценни книжа и също падат. Тези важни финансови институции, които са нещо като защитени видове за системата, стават все по-сигурни. Ако има урок, който политиците са научили, за да останат на власт, което е всичко, от което се интересуват, той е да направят така, че причините за следващата криза да не са същите като причините за предишната. Те всъщност ще ускорят настъпването на следващата криза. Нещата, които се случват е Европа, несъмнено са знак за началото на още разочарования, не само през лятото, а и след това. Несъмнено обаче ще направят така, че банките да не са причината този път. Защо да не купуваме дълг на банки, които стават все по-сигурни. Защо да се фокусираме върху акциите, а не върху пасивите на тези банки, които представляват прекрасна възможност? Освен това носят по-добра доходност от откровено жалките доходности по държавните ценни книжа.

За наказание: Пратиха в “месомелачката” руски войник облечен в рокля (ВИДЕО 16+)

За наказание: Пратиха в “месомелачката” руски войник облечен в рокля (ВИДЕО 16+)  Китай тества Z-10 за опасни мисии: щурмовите хеликоптери тренират полети под радара

Китай тества Z-10 за опасни мисии: щурмовите хеликоптери тренират полети под радара  Как войните между Иран и Украйна се превърнаха в един енергиен шок

Как войните между Иран и Украйна се превърнаха в един енергиен шок  Меган Маркъл по бански в басейна за ЧРД

Меган Маркъл по бански в басейна за ЧРД

Можем ли да живеем до 146 години, а и повече?

Можем ли да живеем до 146 години, а и повече?  Как да изберем протеинов шейк и за какво трябва да внимаваме?

Как да изберем протеинов шейк и за какво трябва да внимаваме?  Психология за родители: Режимът и чувството за предвидимост

Психология за родители: Режимът и чувството за предвидимост  Защо рискът от исхемичен инсулт се повишава в горещините?

Защо рискът от исхемичен инсулт се повишава в горещините?  продава, Двустаен апартамент, 59 m2 София, Люлин 3, 117000 EUR

продава, Двустаен апартамент, 59 m2 София, Люлин 3, 117000 EUR  продава, Тристаен апартамент, 89 m2 София, Младост 4, 250000 EUR

продава, Тристаен апартамент, 89 m2 София, Младост 4, 250000 EUR  продава, Тристаен апартамент, 116 m2 София, Манастирски ливади Запад, 319000 EUR

продава, Тристаен апартамент, 116 m2 София, Манастирски ливади Запад, 319000 EUR  продава, Двустаен апартамент, 68 m2 София, Дружба 1, 167900 EUR

продава, Двустаен апартамент, 68 m2 София, Дружба 1, 167900 EUR  дава под наем, Двустаен апартамент, 70 m2 София, Манастирски Ливади, 800 EUR

дава под наем, Двустаен апартамент, 70 m2 София, Манастирски Ливади, 800 EUR

Нови следи от вода на Марс са открити в стари данни от марсохода „Спирит“

Нови следи от вода на Марс са открити в стари данни от марсохода „Спирит“  Експерт, предсказал кризата от 2008 г., дава нова, мрачна прогноза за бъдещето

Експерт, предсказал кризата от 2008 г., дава нова, мрачна прогноза за бъдещето  Имплант с размери 2×2 мм възвръща зрението на хора с тежко очно заболяване

Имплант с размери 2×2 мм възвръща зрението на хора с тежко очно заболяване  Десетгодишен японски учен направи пробив в изследването на пеперудите

Десетгодишен японски учен направи пробив в изследването на пеперудите

Винисиус Жуниор преподписа с Реал (Мадрид)

Винисиус Жуниор преподписа с Реал (Мадрид)  ЦСКА удари с 3:0 Макаби като гост

ЦСКА удари с 3:0 Макаби като гост  Тъжна вест! Почина голямо име в медицината

Тъжна вест! Почина голямо име в медицината  Златото стигна до 4295 долара за унция

Златото стигна до 4295 долара за унция  Във Варна наградиха победителите в Спартакиадата на ВМС

Във Варна наградиха победителите в Спартакиадата на ВМС

Кадър на деня за 6 август

Кадър на деня за 6 август  Американските борсови индекси са в отстъпление, петролът отново се устреми нагоре

Американските борсови индекси са в отстъпление, петролът отново се устреми нагоре  OTP Group отчете силни финансови резултати през първото полугодие

OTP Group отчете силни финансови резултати през първото полугодие  В Европа работят над 10 хил. пивоварни, в България те са 42

В Европа работят над 10 хил. пивоварни, в България те са 42