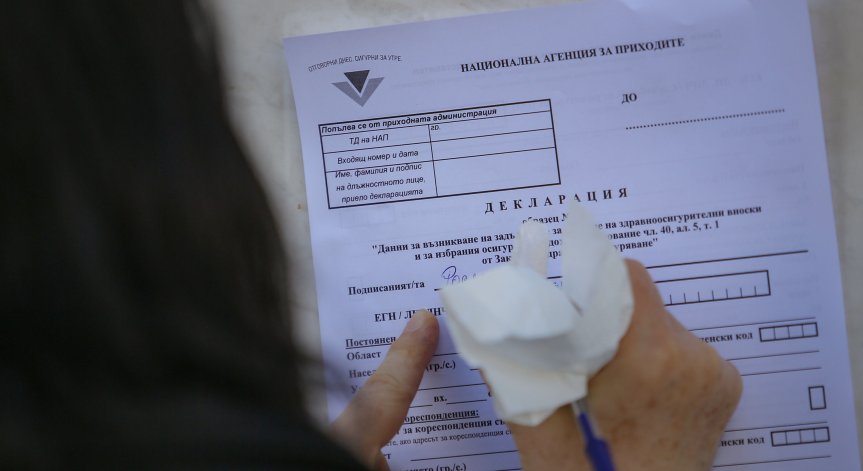

До 28 февруари предприятията и самоосигуряващите се лица, които са изплатили през 2022 г. доходи на физически лица, включително и от трудови правоотношения, са длъжни да представят по електронен път в НАП справки за платените суми.

От тази година има промяна в данните, които трябва да се посочат в справката по чл. 73, ал. 6 от ЗДДФЛ, напомнят от НАП. Заедно с изплатените през 2022 година заплати и удържаните данък и задължителни осигурителни вноски, работодателите трябва да обявят и определени необлагаеми доходи, предоставени от тях. Сред тези доходи са: дадените на служителите ваучери за храна, които са освободени от облагане с данък върху социалните разходи по реда на Закона за корпоративното подоходно облагане, изплатените обезщетения за първите три дни от болничния, еднократните помощи в размер до 2400 лв. за раждане или осиновяване на дете, сключване на граждански брак и др.

В справката по чл. 73, ал. 1 от ЗДДФЛ се обявяват изплатените през годината доходи, удържаните данък и задължителни осигурителни вноски на физически лица от извънтрудови правоотношения, упражняване на свободна професия, авторски и лицензионни възнаграждения, наем или друго възмездно предоставяне за ползване на права или имущество, доходи от други източници, доходи, подлежащи на облагане с окончателен данък, като например дивиденти и ликвидационни дялове, облагаеми парични и предметни награди от игри, от състезания и конкурси, които не са предоставени от работодател или възложител и др., доходи от прехвърляне на права и имущество и други необлагаеми доходи, изчерпателно изброени в чл. 73, ал. 1 от ЗДДФЛ.

Промените, които са в сила от 01.01.2023 г. и са свързани с информацията за доходите от извънтрудови правоотношения, ще се прилагат за доходи, изплатени през 2023 г., и няма да се отразяват в справката по чл. 73, ал. 1 за 2022 г., напомнят още от приходната агенция.

За да улесни подаването на справките, НАП предоставя на сайта си клиентско приложение. Работодателите могат да видят декларираните от тях данни, чрез две електронни услуги, достъпни с персонален идентификационен код /ПИК/ и квалифициран електронен подпис /КЕП/.

Получените в НАП данни от предприятията ще могат да бъдат въведени в предварително попълнените данъчни декларации, които ще са достъпни в Портала за електронни услуги в началото на март.

Снимка: Димитър Кьосемарлиев, Bulgaria ON AIR

Тежка катастрофа на "Сточна гара" в София (СНИМКИ)

Тежка катастрофа на "Сточна гара" в София (СНИМКИ)  В пълен състав: Кейт и Уилям за първи път с трите си деца в Шотландия

В пълен състав: Кейт и Уилям за първи път с трите си деца в Шотландия  ГДБОП: 300 000€ са открити в домовете на задържаните във "Факултета"

ГДБОП: 300 000€ са открити в домовете на задържаните във "Факултета"  Украинските машини на войната: роботи с картечници и гранатомети срещу руските сили

Украинските машини на войната: роботи с картечници и гранатомети срещу руските сили

Експериментална дъвка намалява HPV и бактерии в устата

Експериментална дъвка намалява HPV и бактерии в устата  Фруктозата подпомага метастазирането рака на яйчниците

Фруктозата подпомага метастазирането рака на яйчниците  Кърменето дава това, което никое друго хранене не може

Кърменето дава това, което никое друго хранене не може  Как да се предпазим от опасните последици на жегата?

Как да се предпазим от опасните последици на жегата?  продава, Къща, 80 m2 София, Железница, 185000 EUR

продава, Къща, 80 m2 София, Железница, 185000 EUR  продава, Парцел, 1100 m2 София област, гр. Правец, 84500 EUR

продава, Парцел, 1100 m2 София област, гр. Правец, 84500 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Лозенец, 680 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Лозенец, 680 EUR  продава, Тристаен апартамент, 98 m2 София, Красна Поляна, 179900 EUR

продава, Тристаен апартамент, 98 m2 София, Красна Поляна, 179900 EUR  продава, Двустаен апартамент, 69 m2 София, Лагера, 219900 EUR

продава, Двустаен апартамент, 69 m2 София, Лагера, 219900 EUR

Китай се утвърждава като световен лидер в производството на хуманоидни роботи

Китай се утвърждава като световен лидер в производството на хуманоидни роботи  Кашалотите са най-шумните животни на планетата

Кашалотите са най-шумните животни на планетата  Краят на света според Бредбъри: Избегнахме ли ядрена катастрофа на 4 август 2026 г.

Краят на света според Бредбъри: Избегнахме ли ядрена катастрофа на 4 август 2026 г.  Най-голямата дигитална камера в света, тази на „Вера Рубин“, засне над 650 000 галактики

Най-голямата дигитална камера в света, тази на „Вера Рубин“, засне над 650 000 галактики

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие  Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС

Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС  Продължаваме да сме с най-ниската минимална работна заплата в ЕС

Продължаваме да сме с най-ниската минимална работна заплата в ЕС  Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители

Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители  Внимание! Магнитна буря връхлита Земята днес и утре

Внимание! Магнитна буря връхлита Земята днес и утре

САЩ са изстреляли много от ракетите си и могат да останат "без карти" след войната в Иран

САЩ са изстреляли много от ракетите си и могат да останат "без карти" след войната в Иран  Dow Jones и S&P 500 достигнаха нови рекордни стойности

Dow Jones и S&P 500 достигнаха нови рекордни стойности  Анализатор: Ценят се AI компании, които могат да обяснят големите си харчове

Анализатор: Ценят се AI компании, които могат да обяснят големите си харчове  Експерт: Отговорността при действията на AI е недостатъчно покрита

Експерт: Отговорността при действията на AI е недостатъчно покрита